[ ワシントン駐在 ] 監査請求に関する動議の提案

令和6年11月26日(火)

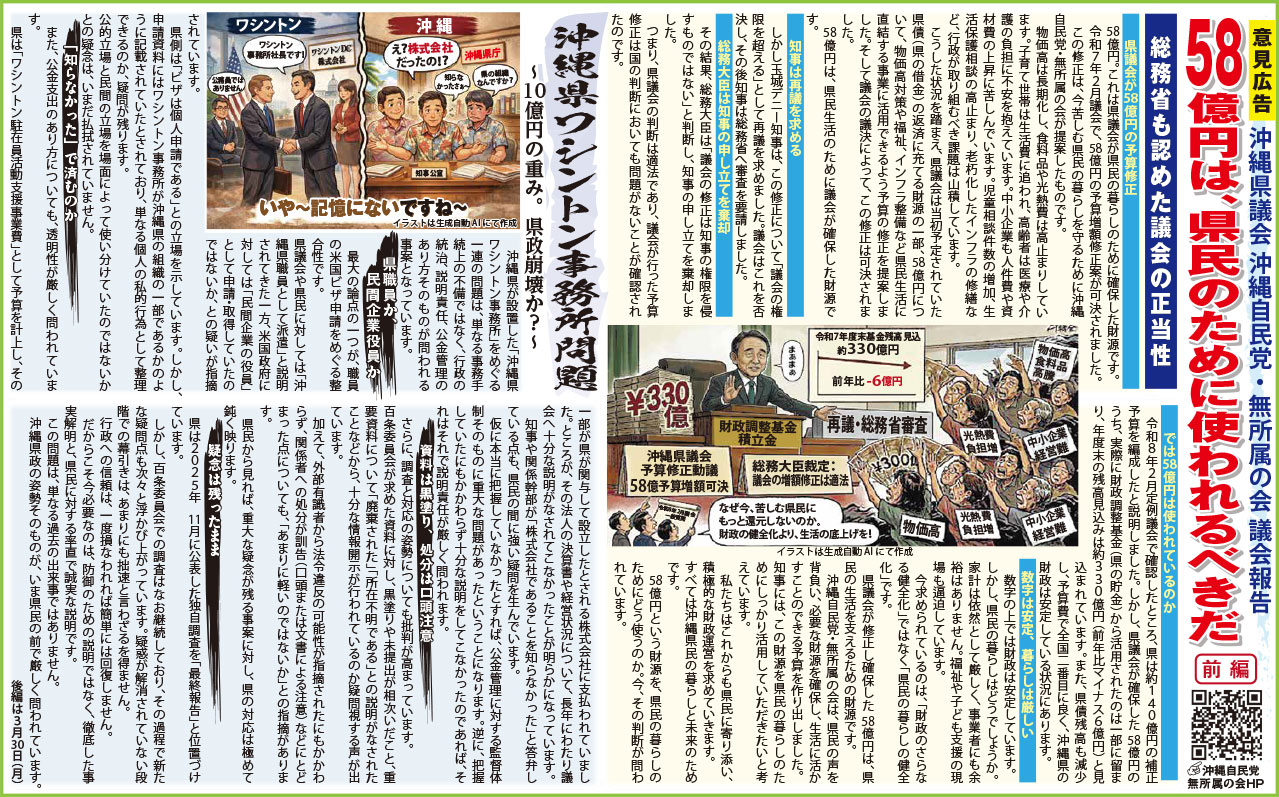

会派沖縄自民党・無所属の会は本日、ワシントン駐在に関する諸問題の監査を請求する動議を提出、賛成多数により令和5年度の一般会計決算に関する監査請求動議は可決されました。

大浜一郎議員が監査請求に関する動議について提案の理由を説明。

動議への賛成の立場として新垣淑豊議員が討論を行いました。

提出の理由

沖縄自民党・無所属の会の大浜一郎です。私はただいま議題となっております監査請求に関する動議について、提案の理由を説明いたします。

9月議会、我が会派の仲里全孝議員の一般質問に端を発したワシントン駐在のビザ取得の問題、これを我々は引き続く決算審査の中で、総務企画委員会、決算特別委員会での総括質疑を通じて、追及してまいりました。

特に総括質疑では、知事がこのワシントン事務所株式会社が設立されていたという事実を知らされたのは、つい最近であったことが明らかとなりました。また、執行部からは「適法かどうかも含めて調査をして報告したい」という繰り返しの答弁がなされました。

我々としてはいつになったら報告がでてくるのだろうと待っておりましたが、昨日急遽「ワシントン駐在に関する説明会」が行われました。しかしながら、まったくもって論評に値しない説明会でありました。開いた口がふさがらないとはまさにこのことであります。

また、我々はこの間、執行部から提出された資料を検討し、また会派として独自に調査を進めてまいりましたところ、ビザ申請の違法合法の問題のみならず、行政を監視する議会として看過できない事実が明らかとなってきました。

こうした状況をかんがみ、代表質問・一般質問だけではこれ以上執行部から明快な説明がなされるのか疑問がある、そういう意味で議会としての行政監視機能を発揮する必要がある。

このことから、本日ここに、地方自治法98条2項に基づきまして、監査委員に対し、ワシントン駐在に関る諸問題の監査を請求する動議を提出致した次第であります。

それでは本動議の概要をご説明したいと思います。

監査を請求する事項として6項目を挙げております。

1:沖縄県DC事務所株式会社(以下「本件株式会社」という。)設立の適法性

2:ワシントン駐在に係る庁内意思決定に関する実態の解明

3:ワシントン駐在職員の身分の取扱い及びその適法性

4:ワシントン駐在(委託事業者を含む)に係る資金の流れに関する実態の解明

5:本件株式会社の経営状況報告を怠っていたことの適法性

6:本件株式会社への出資金に係る支出方法の適法性

以上であります。

それぞれの項目について、理由を述べます。

1:沖縄県DC事務所株式会社設立の適法性ですが、そもそも本件株式会社は、日本法、県条例規則及び内部規程等に基づき適法に設立なされたものであるかどうかという、根本的なところに疑義があるということであります。

2:ワシントン駐在に係る庁内意思決定に関する実態の解明についてであります。

本件株式会社の定款には、県から本件株式会社の普通株式1,000株を取得したいとの申込みがあったと記載されていますが、当該申込みに係る意思決定文書は残されているのかという点です。

総務企画委員会では、本件株式会社設立について意思決定文書が確認できない、という重大な答弁がありました。

また、昨日の説明会でも文書不存在の事実を認めたものの、「改めて追認をするための起案を行うなどの方法により、手続上の整理を行い、速やかに是正を図る」という説明がありましたけれども、議会中継をご覧の県庁職員の皆さん、こんなことを平気で議会に説明するように指示を下す、知事、副知事、部長の皆さんの下でまともに仕事をする気になりますか?

まさに既成事実にあわせて公文書を作る、これこそ公文書の偽造と言わずして何というのでしょうか。こうした手法についても監査委員の良識によりご判断をいただきたいと思っております。

3:ワシントン駐在職員の身分の取扱い及びその適法性であります。

駐在発令がなされている職員は本件株式会社の社長又は副社長として勤務しているが、常勤職員の営利企業への従事に係る知事の許可手続きはなされていたのかどうか、この点は地方公務員法に違反しないかという点です。

新聞報道ではありますが、営利を目的とするという認識はないから手続きは不要だ、という県の認識ですが、株式を発行して配当可能な形態をとる法人である以上、営利企業であることは明々白々というのが一般的な理解であると思っております。

4:ワシントン駐在(委託事業者を含む)に係る資金の流れに関する実態の解明についてであります。

米国司法長官から米国議会へのFARA報告書中に記載されている資金の流れについて、本件株式会社に在籍している社長及び副社長の給料の出所を含め、沖縄県、本件株式会社、ワシントン駐在員活動事業費の委託先であるワシントンコア社及び再委託先であるマーキュリー社の間において、これまでの県当局の説明と異なる表記がなされており、実態を解明してもらいたいと思っております。

このFARA報告書ですが、半年に1度、FARA登録団体から司法長官への報告が義務付けられておりまして、その概要を記したものとなっております。米司法省のホームページから誰でもダウンロードして見ることができます。

このうち、「Supplemental Statement」(サプルメンタル・ステートメント、附属書類)という文書、この中で親会社である沖縄県から子会社である本件株式会社への送金記録、そして本件株式会社からの支払記録が記載されておりました。

当然、この子会社への送金というのは、沖縄県の決算上、全く存在していない記録であります。

沖縄県はワシントンコア社への委託料しか支出していないとこれまで説明をしてきているわけですので、もうこれだけでも資金の流れがおかしくなっているのではないかと思わざるを得ません。

5:本件株式会社の経営状況報告を怠っていたことの適法性であります。

地方自治法に基づく出資等法人に係る経営状況報告は、地方公共団体が設立した外国法人にも適用されるものであり、本件株式会社に係る報告を怠っていたことは、同法違反ではないかという点です。

また、執行部は本件株式会社の決算書を作成していないとしていますが、役員としてふるまう社長や副社長が経営上の義務を果たしていると言えるのでしょうか。甚だ不可解であります。

6:本件株式会社への出資金に係る支出方法の適法性であります。

本件株式会社への出資金を業務委託会社への委託料から再委託して捻出していることは、歳出予算に係る議会の議決を免れようとする脱法的な支出ではないか、つまりは本来「投資及び出資金」として支出すべきところ、「委託料」に紛れ込まして支出をしているということ、その結果、毎年度の決算書において「出資による権利」として記載がされてこなかったことは違法ではないか、という点です。

この点、出資に係る権利として公有財産としての管理が不適切であったことだけは、昨日の説明会でも執行部は認めざるを得ませんでしたが、問題はなぜ公有財産として把握することがこれまでできなかったのか、という経緯であります。

これらの点を監査委員は明確に解明をしていただくことを求めます。

なお、監査結果の報告期限は、令和6年12月20日までとし、11月定例会中の報告を求めるものであります。

以上が本動議の概要になりますが、簡単に言いますと

米国に出された資料が正しいのであれば、国内法規にひっかかる。我々議会にこれまで行ってきた説明が正しいのであれば、米国に対して虚偽報告をしたことになる。

こういった、まさに二律背反の状況であるということです。

また、監査結果が出て終わりではありません。

この監査結果を我々議会がどう受け止め、解釈し、行政監視能力を果たしていくのか、このことが今後強く求められていくということを申し添え、監査請求に関する動議の提案理由の説明を終わります。

賛成討論

沖縄自民党・無所属の会の新垣淑豊です。

私はただいま議題となっております監査請求に関する動議について、賛成の立場から討論を行います。

この駐在関しては設置時から、我々自民党・無所属の会の前身である当時の自民党会派からも疑義が示されていましたが、今年9月議会の仲里全孝議員の一般質問に端を発し、決算特別委員会における質疑を通して、執行部さえ説明がすることができない事実がこれでもかと出てきたことに、私は驚きを禁じ得ませんでした。

そして、我が会派の調査を通じてさらに明るみになる疑惑を目にするにつれ、驚きを通り越し、怒りを通り越し、この8年間我々県議会に事実を隠蔽していたこと、執行部に対しては不信しか残りません。

思い出してください、2年前から執行部は議会の追認を求める議案を乱発してきました。

令和4年度においては特別会計決算で赤字を生じ1させるという違法を犯したこと。

当時、沖縄県議会としては、ならぬものはならぬと、重大な決意を込め一致して議案を差し戻したではありませんか。その時の構成議員も、この14期に多く再選されています。

こうした過去の過ちにもかかわらず、9月議会で明るみになったワシントン事務所株式会社の事実。

この株式会社の存在は、我々野党・中立はもとより、与党も、そして、決算特別委員会の総括質疑の直前まで知事さえも知らなかったと答弁されていました。

なぜそんなことになっているのか、私は明確にすべきであると思いますし、先程、動議に反対された与党のみなさんも知りたいと思いませんか?

また、この経緯を県民に対し、白日の下にさらすことは、県民の負託を受けた議会に課された、重要な任務ではないでしょうか。

当然のことながら、議会としては代表質問や一般質問を通じて、執行部を質すことが任務です。しかし、資料の提出や関係者の出頭、こうしたことを継続的に行うことには制約がかかってまいります。

こうしたことから、内部牽制機関である監査委員に対して、一定の第三者的立場から、必要な監査を請求し、結果の報告を求めることが適当である、この考え方に賛同いたします。

では本件は監査委員に監査を請求するに値する案件なのかという点です。

提出者からの説明にもありましたとおり、決算審査や我が会派の独自の調査を経まして、次々と法令違反が疑われる事実が明らかとなってまいったのであります。

さきほどの決算特別委員長からの報告、座波議員による反対討論などによりましてお分かりのことと思いますので、これ以上個別具体的な話は致しませんが、昨日の説明会の様子を窺っていても、執行部からの説明には、もはや不信しかない。

したがって、監査委員の良識にゆだねるべき、このことは自明だと申し上げておきたいと思います。

以上、監査請求に関する動議について、賛成することを改めて表明致しまして、私の討論を終わります。